Telegram

Telegram

Опыт урегулирования недавних крупных убытков (Амурский ГПЗ, Удокан и Озерный ГОК) подтверждает, что страхование остается рабочим механизмом компенсации ущерба, часто неподъемного даже для спонсоров с ААА-рейтингом. После тектонических изменений, произошедших на рынке страхования в 2022 г., единая практика в сегменте страхования крупных проектов так и не сложилась, при этом налицо наличие системных основ ее формирования. Константин Парасюта и Ольга Злотя анализируют текущий рынок и особенности структурирования страхования на крупных проектах с привлечением заемного финансирования, а также предпосылки унификации этого процесса.

С февраля 2022 г. Российская национальная перестраховочная компания (РНПК) функционирует как изолированная монополия. Крупные убытки привели к ужесточению андеррайтинга, были введены: в 2023 г. — «складская оговорка», в 2024 г. — семь новых оговорок для факультативного перестрахования корпоративных рисков (часть — адаптированные зарубежные, часть — национальные)[1]. В 2025 г. эти оговорки с подачи РНПК стали включаться в облигаторные договоры как «обязательные» и «рекомендованные», страховщики вынужденно переносят их в договоры прямого страхования.

Кроме того, РНПК и страховщики стали более консервативно формулировать тексты оговорок и положений, которые ранее стабильно и неизменно применялись в договорах страхования. Диалог со страховщиками и РНПК в новых реалиях требует глубоких профессиональных знаний, опыта работы с крупными проектами в российских условиях и понимания актуальной судебной практики. Публично доступные разъяснения по применению новых оговорок и возможности корректировки текста договоров для банков и страхователей отсутствуют.

Надежды рынка на китайское и иранское перестрахование не оправдались. К проблемам изоляции российского страхового рынка добавляются бюджетный дефицит, высокая стоимость капитала, проблемы с импортозамещением. Это делает обеспечение работоспособной страховой защиты одним из ключевых приоритетов при реализации масштабных проектов.

С учетом текущих реалий кредиторы имеют сильную мотивацию контролировать формирование и принимать непосредственное участие в структурировании страховой защиты по крупным рискам. Страхование «на заказчике» стало стандартным требованием для финансирования крупных проектов. Инициаторам и спонсорам проектов необходимо структурировать проектную и финансовую документацию таким образом, чтобы синхронизировать сделку финансирования и страхование проекта, заблаговременно предусмотрев интерес и права кредиторов.

Страхование «на заказчике»

Среди заказчиков строительных работ исторически распространено заблуждение, будто в силу статей 741 и 742 ГК РФ все расходы и ответственность по вопросам страхования полностью возлагаются на подрядчика. Исходя из этого, требования кредиторов о включении заказчика (в статусе страхователя) в обязательства по страхованию признавались избыточными и необоснованными.

При реализации крупного проекта со множеством подрядчиков и субподрядчиков, различными промежуточными этапами приемки и очередями ввода в эксплуатацию данная модель не обеспечивает бесшовного и непрерывного страхового покрытия проекта, так как каждый подрядчик заключает страховой договор в пределах своей ответственности. При подобном подходе при реализации значимого убытка вероятны споры со значительным количеством сторон и сложности с его урегулированием.

Ключевые предпосылки модели страхования «на заказчике» с привлечением внешнего финансирования:

Таким образом, страхование, организованное заказчиком в качестве страхователя, выполняет ключевую роль в обеспечении источника резервного финансирования проекта при реализации рисков, ответственность по управлению которыми не может быть возложена ни на одну из сторон.

Синхронизация сделок финансирования и страхования

Реализация масштабных проектов предполагает заключение десятков и даже сотен юридически обязательных соглашений. В практике структурирования финансирования крупных проектов нередки случаи пересмотра всей цепочки проектных документов по требованию кредиторов. Пересмотр коммерческих договоренностей в части страхования помимо значительных дополнительных трудозатрат сторон проекта ведет также к непредусмотренным расходам инициатора на страхование (фактически инициатор, перекладывающий страхование на подрядчика / поставщика, не планирует нести их), при этом вернуть или зачесть уплаченные подрядчиками / поставщиками премии, как правило, не представляется возможным.

Помимо неприемлемости для кредиторов страховых условий, несогласованность проектных документов сама по себе создает юридические и экономические риски, включая (но не ограничиваясь этим):

— двойное страхование рисков без должного контроля со стороны ключевых участников;

— недострахование;

— возникновение права регрессного требования (суброгации) по отношению к контрагентам заказчика или аффилированным с ним лицам, что в большинстве случаев нивелирует сущность и эффективность страховой защиты проекта.

В связи с этим заказчикам проектов критически важно обеспечить четкое структурирование и согласование распределения прав и обязанностей сторон проекта по вопросам страхования на всех уровнях иерархии участников.

Несмотря на то, что юридически права на проект принадлежат спонсору (инициатору, проектной компании), ключевые риски реализации проекта несут именно кредиторы. Так, актуальные параметры программы «Фабрики проектного финансирования» ВЭБ.РФ определяют предельную долю участия кредиторов в финансировании проекта в размере 80% при максимальном сроке финансирования 20 лет. С учетом принимаемых рисков кредиторы имеют приоритетное право в определении порядка организации страхования, состава участников процесса, продуктового набора и параметров применяемых страховых продуктов для защиты имущественных интересов сторон проекта.

Регулирование правоотношений кредитора и инициатора по организации страхования проекта является частью сделки финансирования (кредитно-обеспечительной документацией, далее — КОД) и синхронизируется с проектной документацией. Для организации и сопровождения страховой защиты проекта кредиторы привлекают страхового и юридического консультантов. Данный подход является лучшей практикой на глобальном рынке инвестиционного финансирования. Прежде чем ВЭБ.РФ начал применять его на практике, была проведена многолетняя работа: совместно с рынком был разработан и в 2021 г. утвержден Стандарт по страхованию рисков проектов ВЭБ.РФ.

С целью комплексного обеспечения прав и законных интересов кредиторов, минимизации риска невозврата кредитных средств, а также обеспечения контроля за соблюдением страховых обязательств со стороны заемщика и других участников проекта в состав положений по страхованию на уровне КОД в числе прочего включаются:

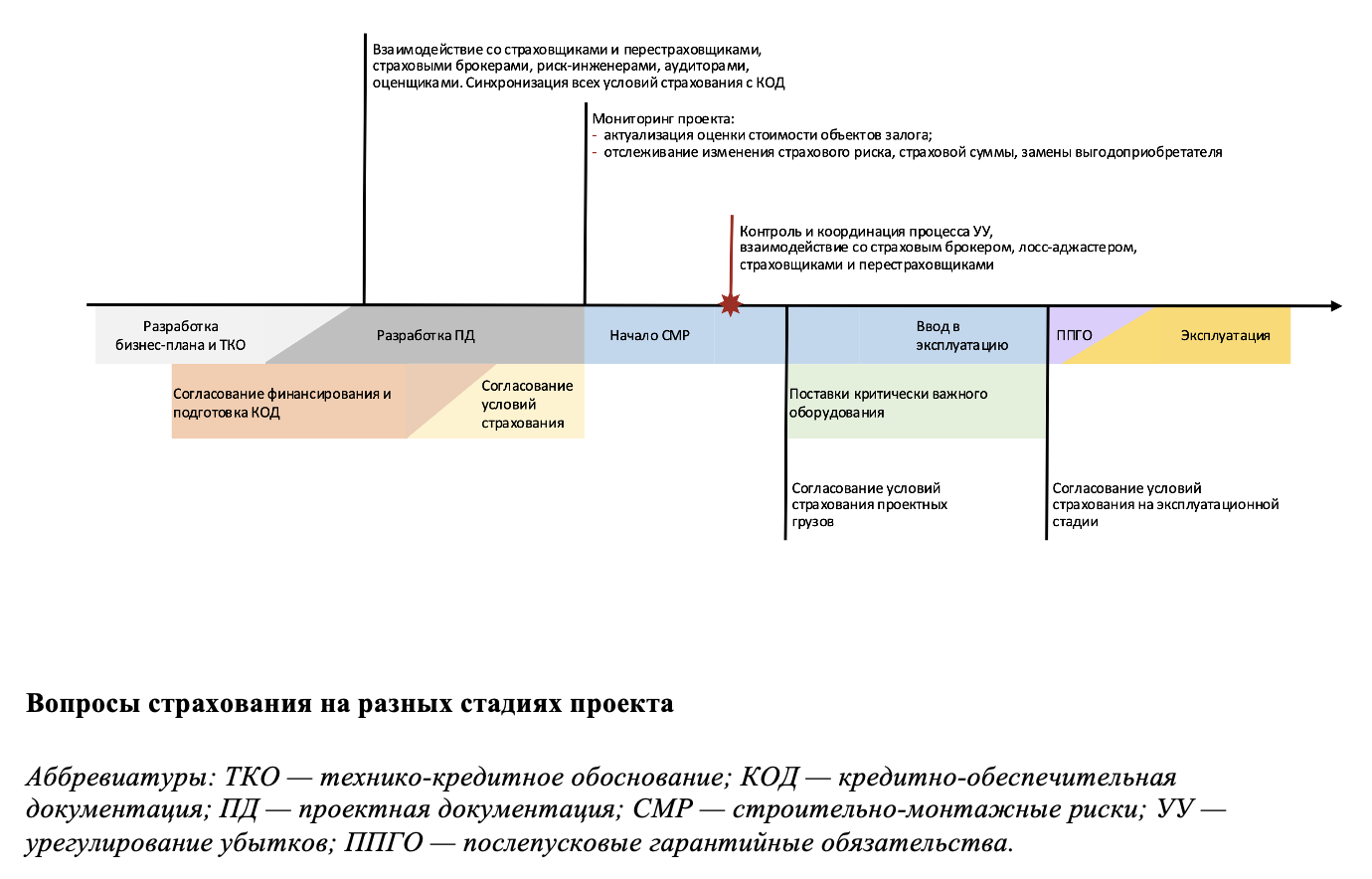

На рисунке приведен пример синхронизации вопросов страхования с различными стадиями проекта.

Предпосылки для унификации страховой защиты крупных проектов

Годом ранее, один из соавторов данной статьи сформулировал базовые предпосылки и принципы унификации процесса страхования крупных проектов в колонке для «Эксперт. Медиа» «Почему российский бизнес ставит «на авось» в оценке рисков мегапроектов»[3]. Несмотря на декларируемую активную позицию профильных союзов, ассоциаций, участников кредитного рынка, того же регулятора, работа по формированию унифицированного подхода, стандартов и правил — бенчмарка страхования крупных проектов до сих пор не ведется на системной основе.

Вместе с тем, ключевые участники рынка проектного финансирования (кредиторы, инициаторы проектов, страховщики и консультанты) накопили значительный опыт в структурировании страхования десятков разноотраслевых проектов, а также в сопровождении страхового покрытия и урегулировании крупных нестандартных убытков. В связи с этим заказчикам и спонсорам крупных проектов нужно быть готовыми к тому, что уже сегодня большинство потенциальных ключевых кредиторов формирует специальные требования по страхованию в части:

Таким образом, публичное регламентирование базовых принципов структурирования страхования и унифицированных положений в проектной и финансовой документации — лишь вопрос времени.

[1] Подробно тема оговорок РНПК была рассмотрена в статье Злотя О. Страховые итоги 2024 года для бизнеса // Legal Insight. — 2024. — № 10 (136).

[2] Подрядчики продают страховому рынку риск в пределах своей ответственности. Заказчик продает риск полностью (страхует весь проект) в рамках 1-2 договоров. За счет качественно иного предложения объема страховому рынку он может рассчитывать на лучшие котировки, чем подрядчики. – Прим. Ред.

[3] Парасюта К. Почему бизнес ставит «на авось» в оценке рисков мегапроектов. — clck.ru/3PyPg8

№ 09 (145) 2025

№ 09 (145) 2025 СТРАХОВАНИЕ

СТРАХОВАНИЕ