Telegram

Telegram

По данным опросов РЭЦ, для отечественных экспортеров страны региона MENA являются весьма привлекательным рынком сбыта. В 2025 г. этот регион уступил только ЕАЭС, заняв второе место: его потенциал отметили 48% респондентов. Такой интерес полностью оправдан: здесь есть спрос на нашу продукцию, потенциал роста и готовность к сотрудничеству. Однако регион исторически является зоной столкновения интересов крупнейших цивилизаций, а входящие в него страны достаточно разнородны, что не позволяет им выступать единым фронтом. Главный вызов для российских компаний — не просто закрепиться здесь, а использовать этот плацдарм для построения глобальных производственных и сбытовых цепочек.

Аббревиатура MENA образована от английского Middle East and North Africa (Ближний Восток и Северная Африка). Отнесение стран к этому региону основывается на двух критериях: геополитическое положение на стыке Европы, Африки и Азии, а также доминирование арабского языка и культуры. При этом культурно-языковой фактор менее строгий, поскольку в регион включают и неарабский Иран. Кроме того, некоторые эксперты причисляют к MENA такие страны, как Израиль, Турция, Судан и Джибути.

Страны MENA формируют значительный экономический блок: на них приходится 5,4% мирового ВВП (по ППС) и 6,2% мирового населения, что составляет более 500 млн человек. В мире этот регион воспринимается прежде всего как поставщик нефти и газа, что справедливо. Положительное сальдо торгового баланса обеспечивается именно энергетическим сектором: на сырую нефть и природный газ приходится в среднем 50% общего годового экспорта, который составляет около 1,5 трлн долларов. Однако помимо углеводородов регион также экспортирует телекоммуникационное оборудование, золото, полиэтилен и алмазы.

За последние 20 лет структура торговых партнеров региона кардинально изменилась. В начале 2000-х гг. основным покупателем нефти стран Персидского залива выступали США, сейчас они практически полностью отказались от закупок благодаря росту собственной добычи. Поставки переориентировались на Китай и другие азиатские страны: Японию, Корею, Индию. Определенный объем поступает также в страны ЕС. Аналогичная трансформация произошла и со структурой импорта. В 2005–2006 гг. основным поставщиком продукции в страны региона были США, но уже с 2007 г. лидирует Китай.

Ключевые страны региона — Саудовская Аравия, ОАЭ, Египет, Алжир — стремятся развивать собственное промышленное производство, реализуя масштабные программы развития экономики. Рост обеспечивается за счет ИТ-сектора, инфраструктуры (например, проект NEOM в Саудовской Аравии [1], внедрение цифровых государственных сервисов), а также создания промышленных кластеров. Подобная инициатива, в свою очередь, стимулирует увеличение объема импорта — за пятилетний период (в сравнении усредненных показателей за два трехлетних цикла) он вырос на 31,7% и составил 1156 млрд долларов.

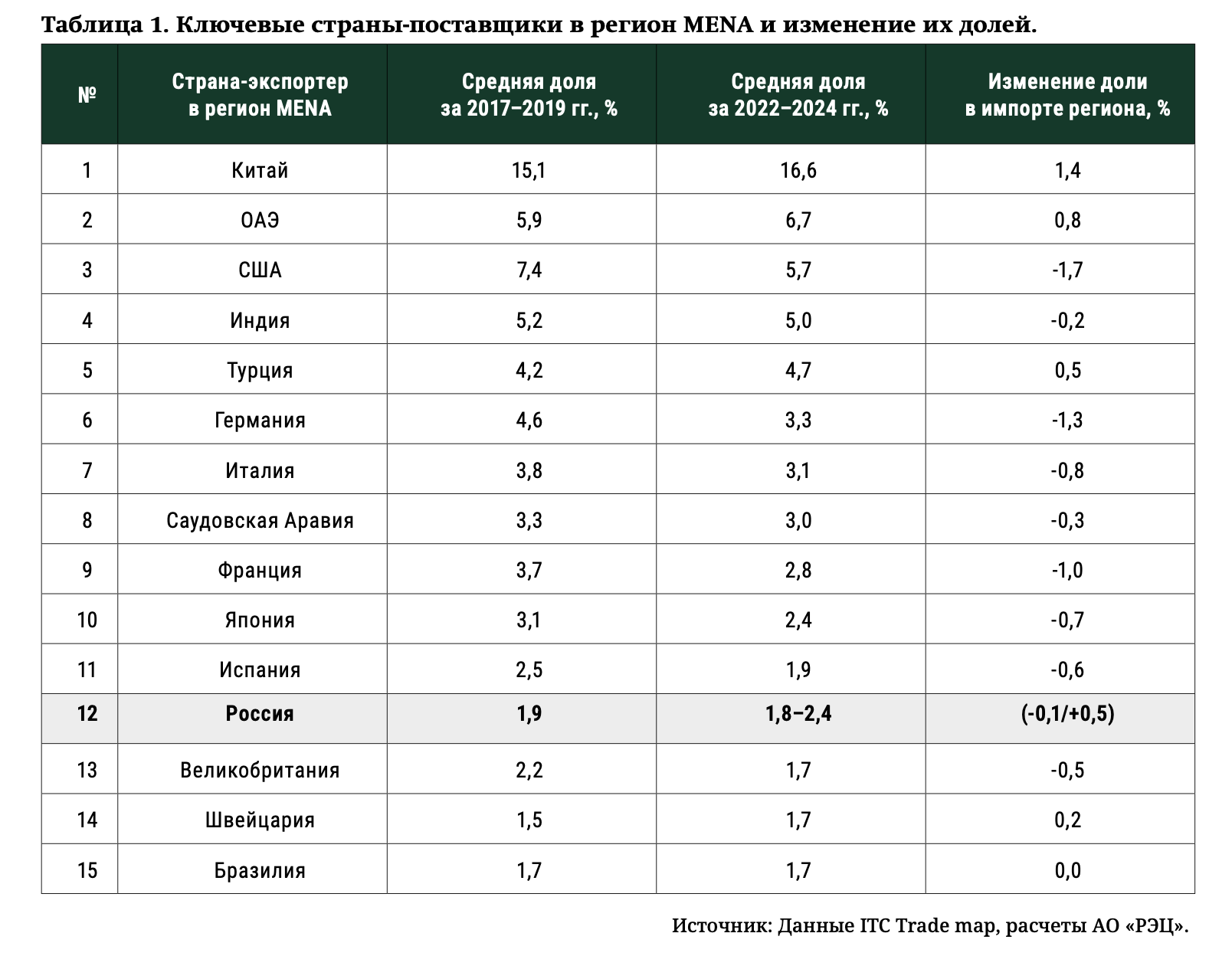

Помимо Китая и США ведущими поставщиками продукции являются Индия, Турция, Германия и Италия. При этом доля стран Запада постепенно снижается, а доля стран Глобального Юга растет. Россия традиционно входит во вторую десятку ключевых поставщиков в регион (занимая в разные годы с 12-й позиции по 16-ю). При этом, несмотря на общий рост объема импорта, России вместе с Бразилией на протяжении последних пяти лет удается сохранять свою долю на рынке.

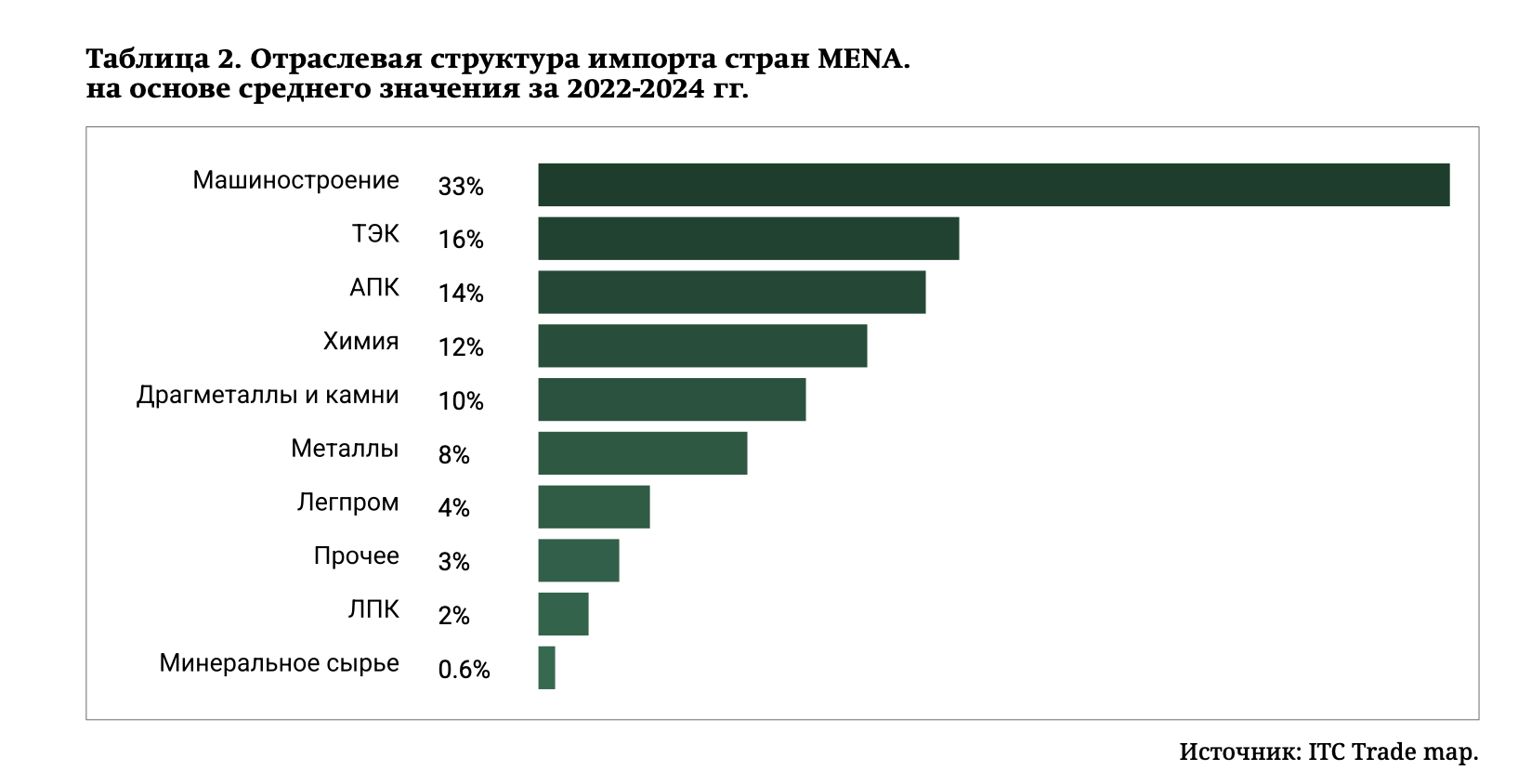

В товарной структуре импорта стран MENA лидирует машиностроение (более 30%). Далее следуют ТЭК (около 16%) и продукция АПК (около 14%) и химической промышленности (почти 12%). Пятое место занимают драгоценные металлы и камни. Если первые три категории достаточно диверсифицированы, то импорт драгоценностей формируется в основном за счет золота, алмазов и ювелирных изделий, что делает этот сегмент особенно заметным.

Отраслевая структура импорта стран региона достаточно инерционна, тем не менее при сравнении средних значений за последние три года с таковым за период 2016–2018 гг. наблюдается рост доли продукции ТЭК, драгоценных металлов и химической продукции, что обусловлено развитием химической промышленности на базе углеводородного сырья региона в ведущих странах региона: Саудовской Аравии, ОАЭ, Омане и др.

Независимо от интеграционной инициативы государства региона ориентируются на разные центры силы. Несмотря на значительный разрыв в доходах (до 27 раз) и связанные с этим социально-политические противоречия страны MENA предприняли ряд шагов в направлении региональной интеграции. В 1981 г. на встрече шести арабских государств (Саудовской Аравии, ОАЭ, Катара, Кувейта, Бахрейна и Омана) был создан Совет сотрудничества арабских государств Персидского залива (ССАГПЗ / GCC). С 2003 г. в его рамках функционирует полноценный таможенный союз с единым внешним тарифом для большинства товаров из третьих стран, а с 2004 г. — организация по стандартизации (GCO). Особенностью стандартов GCO является наличие религиозных норм, особенно в области продуктов питания, что требует дополнительной сертификации продовольственной продукции. Данные сертификаты вправе оформлять исключительно уполномоченные организации, утвержденные Высшей сертификационной комиссией (G CC Accreditation Center).

В 1997 г. была принята попытка расширить единое таможенное пространство в регионе: созданы Совет арабского экономического единства и Большая арабская зона свободной торговли, в которую вошли 14 стран: Бахрейн, Египет, Ирак, Кувейт, Ливан, Ливия, Марокко, Оман, Катар, Саудовская Аравия, Судан, Сирия, Тунис и ОАЭ. К 2005 г. были полностью отменены таможенные пошлины во взаимной торговле для 96% товаров. Сирия в этом процессе не участвовала. Для признания товара произведенным в странах-участницах и получения беспошлинного доступа на рынки необходимо создать не менее 40% его добавленной стоимости в одной из стран-участниц.

Интеграционная инициатива привела к существенному росту поставок из ОАЭ в другие страны региона. В результате доля ОАЭ в общем импорте MENA выросла на 1,7 п.п. за 2005–2023 гг., достигнув отметки почти в 7%. При этом консолидированной торговой политики для всего региона не существует. Многие страны заключают двусторонние торговые соглашения с различными мировыми экономическими центрами. В частности, у Марокко, Иордании, Бахрейна и Омана подписаны соглашения с США; у Туниса, Ливана, Египта, Марокко, Иордании и Алжира — с ЕС; Египет, Ливия и Тунис входят в зону свободной торговли Восточной и Южной Африки.

Евразийский экономический союз (ЕАЭС) также участвует в упрощении торговли с некоторыми странами региона. С 2023 г. действует соглашение с Ираном. В июне 2025 г. подписано соглашение с ОАЭ. Договоренности с ОАЭ предусматривают обнуление пошлин для 86% товаров, что составляет 98% объема всего экспорта ЕАЭС в эту страну. Ожидается, что российские компании ежегодно смогут экономить около 150 млн долларов. Соглашение с Египтом находится на стадии активной проработки.

Выделить страны, которые ориентировались бы только на один центр силы, невозможно. Для каждого государства региона MENA характерна многовекторная торговая и внешняя политика, в основе которой лежит сложный баланс интересов. Более того, во многом будет верным утверждение, согласно которому, чем успешнее отдельно взятой стране удается вовлекать в сотрудничество основные центры силы, тем более значительным и устойчивым оказывается рост ее экономики. Возьмем для примера ОАЭ, с которыми ЕАЭС заключил соглашение о создании зоны свободной торговли. Страна является ключевым участником китайской инициативы «Пояс и путь», но вместе с тем в области безопасности опирается на военно-техническое сотрудничество с США. По уровню пошлин, которые Трамп ввел для товаров из ОАЭ (10%), страна оказалась в числе наименее пострадавших. В ходе визита Трампа в ОАЭ в мае 2025 г. было объявлено о соглашениях на общую сумму 200 млрд долларов. Достаточно тесные взаимоотношения ОАЭ как с США, так и с Китаем и Россией позволили им избежать жестких решений. И напротив, Тунис, который в большей степени ориентировался на ЕС, сталкивается с рядом сложностей, обусловленных отсутствием возможности найти сильные аргументы при давлении со стороны представителей Евросоюза или других центров. Иллюстрацией этого тезиса являются пошлины США в отношении Туниса: в апреле 2025 г. они составили 28%, а с 1 августа были введены дополнительные пошлины в размере 25%.

Россия является значимым партнером для стран региона. В условиях снижения влияния США и растущей роли Китая взаимоотношения с ней становятся залогом региональной стабильности.

Для российского бизнеса страны региона представляют собой емкий рынок сбыта, а ОАЭ, Саудовская Аравия, Катар, Кувейт, Оман и Бахрейн к тому же являются высоко платежеспособными государствами. Примечательно, что несмотря на очевидную схожесть экспортных специализаций (нефть, газ, драгоценные металлы и камни, нефтехимия) российские товары остаются достаточно востребованными на рынках региона.

Россия поставляет в основном продовольствие. На продукцию АПК приходится более трети всего экспорта. Около 22% поставок составляют драгоценности, в первую очередь золото и бриллианты. Третью позицию за- нимает продукция ТЭК (главным образом нефтепродукты) с долей около 18%. Далее следуют металлургия (10%), химическая и лесная промышленность (чуть более 3% в сумме). Это усредненные данные ITC Trade map по импорту стран региона продукции из России за последние три года.

Таким образом, в торговле со странами региона MENA формируются глобальные производственные и партнерские цепочки с участием российских компаний. Сотрудничество развивается в таких областях, как логистика, энергетика, международная торговля продукцией металлургии, химической промышленности, а также драгоценными металлами и камнями.

Основой для развития сотрудничества служат логистика и финансы. Отдельного упоминания заслуживают два ключевых проекта: международный транспортный коридор «Север — Юг» и партнерство Росатома c DP World. В рамках МТК «Север — ЮГ» помимо Ирана, по территории которого проходит коридор, центральное место занимают ОАЭ, выступающие в роли логистического и финансового хаба. С точки зрения логистики ключевую роль играет Порт Джебель-Али (ОАЭ), который является площадкой для перевалки и последующего реэкспорта российских грузов.

В сфере финансов заслуживает упоминания Дубайский международный финансовый центр (DIFC). Это ведущая финансовая свободная зона в ОАЭ площадью 44,5 га, обладающая собственной правовой и регуляторной системой. С 2023 г. в рамках DIFC действует Российский арбитражный центр Института современного арбитража, который позволяет российскому бизнесу разрешать там свои споры. В результате сотрудничества эмиратской DP World, одного из крупнейших мировых портовых операторов, и Росатома создано несколько совместных предприятий, нацеленных на формирование альтернативных логистических маршрутов, комбинирующих арктические и ближневосточные хабы.

Данные проекты выступают основой для многочисленных инициатив крупного российского и дубайского бизнеса. Среди них торговля алмазами с активным участием «Алросы», девелоперские проекты, а также множество проектов в сфере информационных технологий. В условиях санкционного давления и сложностей с получением международных сертификатов, с которыми сталкиваются российские компании, ОАЭ стали важной площадкой, позволяющей решать эти и другие проблемы за счет минимальных требований к локализации. Подписание соглашения о зоне свободной торговли между ОАЭ и ЕАЭС придаст развитию сотрудничества новый импульс.

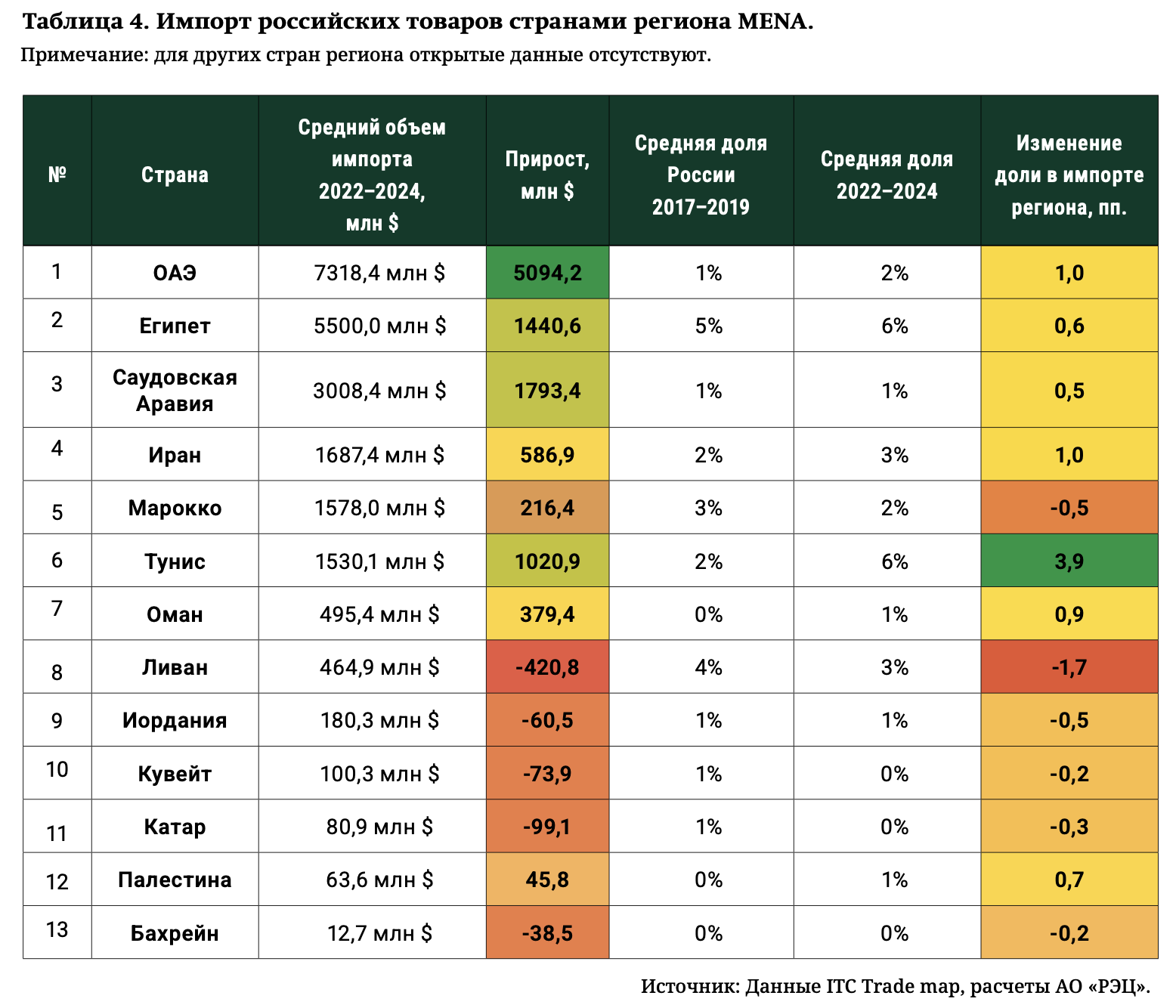

В результате сотрудничества России и ОАЭ существенно вырос объем поставок российской продукции. За последние три года он стабильно превышает 7 млрд долларов США, в то время как еще пять лет назад не достигал и 2,5 млрд долларов США. ОАЭ стали крупнейшим рынком сбыта российской продукции среди стран региона, опередив Египет. Успешный опыт российско-эмиратского сотрудничества привлекает внимание и других стран региона: расширяются связи России с традиционными партнерами — Египтом, Алжиром, Ливией, растет товарооборот с Саудовской Аравией.

В среднем доля российской продукции в импорте стран региона за последние три года достигла 2,4%, что эквивалентно 25,5 млрд долларов США. Однако внутри региона этот объем распределен между странами крайне неравномерно. Наибольшая доля российского импорта наблюдается в Ливии, Тунисе, Египте и Алжире. Это наши традиционные партнеры с советских времен. В ОАЭ, Марокко, Омане, Иране она составляет около 2%. При этом представленность российской продукции в других странах MENA невысока: в Саудовской Аравии и Омане — менее 1,5% от совокупного объема, а в Катаре, Кувейте, Бахрейне — менее 0,5%. Причины этого лежат в плоскости логистики и уровня развития культурных связей. Средний применяемый тариф для российской продукции в Омане, Саудовской Аравии и небольших монархиях Залива находится на уровне 5–6,5%, что ниже, чем, например, в Турции, Египте или Алжире. То есть лидерство определенных стран по доле российской продукции в импортер определяется наличием регулярного сообщения, а также частотой и интенсивностью деловых коммуникаций.

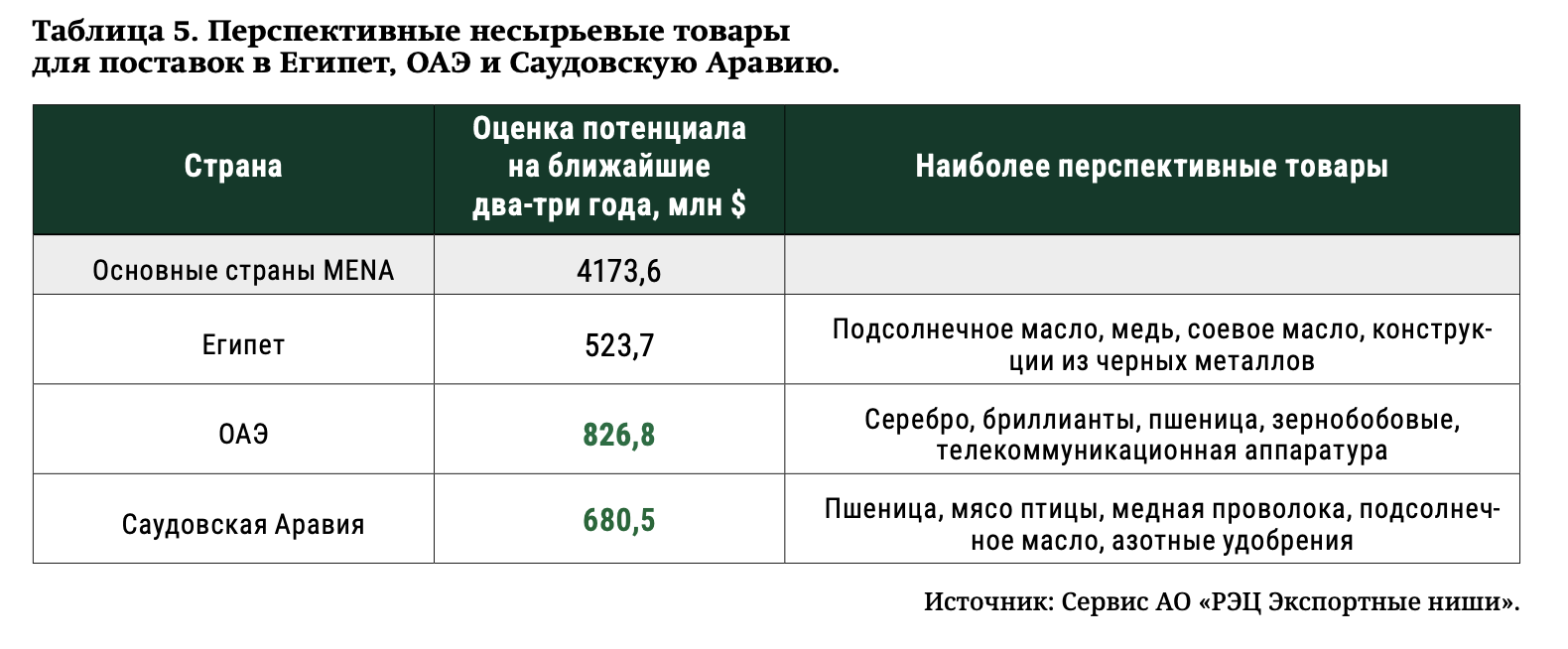

Регион MENA справедливо рассматривается российскими бизнесом как ключевое направление экспансии. При этом следует отметить как минимум три возможности, которые регион открывает для российских компаний. Первая возможность — увеличение объема реализации продукции. Страны региона — достаточно емкий рынок сбыта. Экономическая модель, созданная в РЭЦ в рамках бесплатного и общедоступного сервиса «Экспортные ниши», оценивает совокупный потенциал увеличения российского экспорта в ближайшие два-три года в 4,1 млрд долларов.

Наиболее перспективные рынки для российского экспорта — ОАЭ, Саудовская Аравия и Египет, там сохраняется высокий спрос на продукцию российского АПК, металлургической и химической промышленности. В то же время необходимо учитывать, что рынки некоторых из этих стран достигли насыщения по отдельным категориям базовой продукции, таким как пшеница и подсолнечное масло, или приближаются к этому. Кроме того, на данных рынках российские экспортеры сталкиваются с жесткой ценовой конкуренцией со стороны китайских поставщиков. Решением может быть расширение продуктового ассортимента поставок и выход на рынки с брендированной продукцией.

Осознавая значимость этого направления, РЭЦ развивает программу продвижения российской продукции под брендом «Made in Russia». В феврале 2025 г. в ОАЭ успешно прошел фестиваль-ярмарка под этим брендом. Вторая возможность, которую страны MENA предоставляют российским компаниям, заключается в финансовой инфраструктуре, международной сертификации и инвестициях. Конечно же, регистрация компаний в ОАЭ или других странах региона не является универсальным решением, поскольку ключевые финансовые институты ОАЭ (Emirates NBD, Mashreq) и Саудовской Аравии (SABB, Al Rajhi) избегают расчетов с российскими компаниями в долларах и евро из-за угрозы вторичных санкций. В ряде случаев ограничены также операции в рублях. В качестве решения наши компании используют агентские схемы или конвертацию в другую валюту. Несмотря на издержки эти механизмы могут быть оптимизированы при создании юридических лиц в ОАЭ и выстраивании соответствующей операционной структуры бизнеса.

Третья возможность — использование стран MENA для развития торговли со странами Африки, о которых речь шла в предыдущем выпуске 6. Компании из ОАЭ, Омана и других стран имеют значительное присутствие в странах Африки, и партнерство с ними позволяет частично решить проблемы, связанные с инфраструктурой, логистикой, платежами и дистрибуцией. ОАЭ активно развивают портовую и логистическую инфраструктуру в Африке через компании DP World и AD Ports, управляя ключевыми портами в Египте, Джибути, Сомалиленде, Алжире и других странах. При структурировании сделок в африканском направлении нельзя забывать о страховании рисков. В этом вопросе решения, предлагаемые РЭЦ, пользуются спросом у российского бизнеса.

В заключение отметим, что страны MENA, безусловно, являются перспективным рынком сбыта и в силу своего положения на перекрестке цивилизаций выступают хабом для развития торговли. Пока потенциал развития сотрудничества с ними остается в значительной степени нереализованным. При поиске партнеров в регионе необходимо учитывать их собственную субъектность и возможные геополитические риски, существенно снизить которые позволят четкое целеполагание с акцентом на национальные интересы, юридическая экспертиза и продукты РЭЦ.

[1] NEOM — масштабный и амбициозный проект по строительству нового региона — мегаполиса будущего на северо- западе Саудовской Аравии. Он раскинется на территории в 26 500 км² (примерно равно территории Бельгии или Израиля). Это краеугольный камень стратегического плана королевства «Vision 2030», призванного уменьшить зависимость страны от нефти и диверсифицировать экономику. Главная идея — создать не просто «умный город», а целый независимый регион, который будет служить лабораторией и хабом для инноваций в самых разных сферах: от энергетики и биотехнологий до ИИ и современных медиа.

Спецвыпуск октябрь 2025

Спецвыпуск октябрь 2025 MENA

MENA