Telegram

Telegram

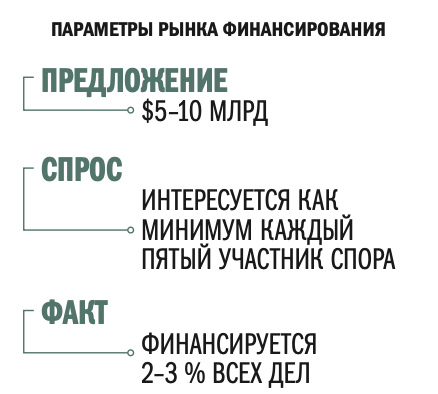

Под финансированием арбитражного разбирательства третьей стороной в его классическом виде понимается предоставление инвестором клиенту финансирования для покрытия расходов, связанных с ведением арбитражного разбирательства, в обмен на вознаграждение в случае победы. Потерпев поражение, клиент, по общему правилу, не обязан возвращать вложенные инвестором средства. Это разновидность так называемого безрегрессного финансирования. В последние годы рынок финансирования арбитражных разбирательств активно развивается. Если несколько лет назад объем мирового предложения оценивался в 1 млрд долларов США, то сейчас, по разным оценкам, этот показатель в 5–10 раз больше. Исследования показывают рост числа участников арбитражных разбирательств, которые в той или иной форме сталкивались с финансированием на практике.

Параллельно на разных уровнях ведется ра- бота по регулированию рынка финансирования арбитражных разбирательств. В частности, обсуждаются вопросы, возникающие в связи с наличием внешнего инвестора в арбитражном процессе. Этому посвящено, например, комплексное исследование Queen Mary University и International Council for Commercial Arbitration, опубликованное в 2018 г. В правилах арбитражных институтов и различных (квази-) нормативных актах

появляются специальные нормы о финансировании третьей стороной. Некоторые юрисдикции отменяют ограничения, препятствующие развитию рынка. Самым показательным примером является разрешение Гонконгом и Сингапуром финансирования арбитражных разбирательств на законодательном уровне. Имеются примеры саморегулирования рынка. Так, в Великобритании была создана Association of Litigation Funders, которая среди прочего утвердила Code of Conduct для своих членов.

Кто выступает инвестором

Львиную долю всех инвестиций обеспечивают инвестиционные компании, специализирующиеся на такой форме вложений. Как правило, у них есть арбитражные и судебные юристы, которые могут оценивать перспективность вложений и контролировать ведение дела. Некоторые имеют штатных или ассоциированных детективов, которые могут оперативно проверять платежеспособность ответчика и содействовать в исполнении арбитражного решения. Кто-то из специализированных инвесторов готов финансировать не только расходы на ведение дела, но и давать оборотный капитал, принимая в обеспечение право требования к ответчику.

В сегменте небольших споров инвесторами могут выступать юридические фирмы, ведущие дело (в некоторых юрисдикциях это законодательно запрещено), или частные инвесторы, которые ищут площадки для рискованных и высокодоходных вложений и порой соглашаются инвестировать судебные или арбитражные разбирательства.

Банки в этом бизнесе практически не представлены — для них такое инвестирование является слишком рискованным.

Иностранные рынки

Бизнес по финансированию судебных и арбитражных процессов распространен не повсеместно. В одних юрисдикциях он законодательно запрещен или ограничен, в других отсутствуют экономические стимулы для его распространения (например, в силу того что расходы на разрешение споров в среднем являются посильными для сторон либо в связи с распространенностью страхования риска юридических расходов). Условия для развития такого бизнеса сложились лишь в некоторых юрисдикциях.

Исторически они развивались как локальные, то есть ориентировались на финансирование внутренних судебных процессов. Впоследствии с увеличением количества международных арбитражных разбирательств многие инвесторы сфокусировались на них как основном направлении деятельности. Появились международные инвесторы и международный рынок. Великобритания, пожалуй, является здесь абсолютным лидером: объем предложения услуг по финансированию, например, побудил Legal 500 учредить рейтинг инве- стиционных компаний. Крупные международные инвесторы присутствуют также в США, Австралии, Швейцарии, Нидерландах, Франции, Германии. В качестве ориентира назовем несколько наибо- лее крупных фирм: Burford Capital; IMF Bentham; Harbour Litigation Funding; Calunius Capital; Foris; Juridica Investments; Vannin Capital; Omni Bridgeway; Nivalion; La Francaise; Therium Capital; Woodsford Litigation Funding; Roland ProzessFinanz.

Международный формат рынка предполагает возможность поиска инвестора для спора в любой юрисдикции без привязки к месту рассмотрения спора. Так, участник разбирательства из России или СНГ, планируя инициировать арбитражное разбирательство по правилам Арбитражного института Торговой палаты Стокгольма с местом проведения в Швейцарии, в поисках финансирования может обратиться к инвесторам, например, в Великобритании или Нидерландах. Многие международные инвесторы охотно рассматривают финансирование споров с участием российских сторон, некоторые даже располагают русскоговорящим персоналом.

Финансирование международных арбитражных разбирательств сопровождается крупными коммерческими и инвестиционными разбирательствами. Обычно инвесторы не согласны рассматривать проект, если сумма спора ниже той, которую они определили для себя в качестве минимальной. У разных инвесторов пороговые значения варьируются от $1 млн до 25 млн но в среднем находятся в пределах $7–10 млн. За этими цифрами стоит довольно простая экономика. Средние расходы на ведение составляют $1–1,5 млн. Инвестор хочет получить вознаграждение в трехкратном размере от вложенной суммы («правило х3»). При этом он рассчитывает забрать себе не более 40–50 % от суммы спора, иначе экономика будет непривлекательной для клиента. Исходя из этого, рассчитываются указанные пороговые значения.

Для тех же целей применяется еще одно правило: чтобы проект был привлекательным для инвестора, сумма требования должна быть в 10 раз больше планируемого размера инвестиций («правило 1:10»).

В большинстве случаев поиск инвестора осуществляют юристы, которым клиент доверил вести спор. Существуют специализированные посредники, помогающие найти инвесторов на иностранных рынках. Так, есть брокеры, которые индивидуально подбирают инвесторов для крупных споров за определенную комиссию (на- пример, The Judge или ClaimTrading). В некоторых юрисдикциях действуют онлайн-платформы, где клиенты размещают информацию о споре, администраторы платформы осуществляют ее верификацию, а инвесторы затем ищут клиентов на основании опубликованной информации (например, LexShares, TrialFunder, CrowdJustice и ClaimTrading). Такие платформы особенно эффективны в сегменте небольших споров.

Российский рынок

В России, несмотря на отсутствие законодательных запретов на финансирование судебных и арбитражных процессов, широкого рынка не сложилось. Расходы на судебное представительство относительно невелики, есть возможность договориться о гонораре успеха (даже при существующей неопределенности относительно судебной защиты такие соглашения довольно широко практикуются, основываясь на доверительных отношениях клиента и юриста), поэтому спрос на локальное финансирование исторически низкий.

Можно назвать ряд сложившихся практик российского рынка, которые представляют собой некие формы финансирования. Например, есть бизнес, ориентированный на дисконтированный выкуп (как правило, небольших) прав требования в целях дальнейшего взыскания с должника. Обычно «инвесторами» в таких ситуациях выступают или юристы, или коллекторские агентства. Для крупных проектов сложился рынок «специальных ситуаций» — некая форма внешнего антикризисного управления, где специализированная команда берет проекты клиентов в управление и пытается достичь поставленных целей комплексными методами. Иногда, такое управление предполагает финансирование юридических разбирательств. Данные практики ориентированы на внутренний рынок: если проекты в области международного арбитража и попадали в сферу их применения, то это скорее случайность, нежели закономерность.

В последнее время появились игроки, готовые рассматривать финансирование международных арбитражных разбирательств в понимании иностранных рынков. Например, российскими аналогами иностранных институциональных инвесторов являются NLF Group и Инвестиционная компания А1. Некоторые юридические фирмы декларируют готовность рассматривать такие проекты (например, BGP Litigation). Появляются по- средники, действующие по модели иностранных онлайн-платформ (сервис Platforma).

Для многих инвесторов на российском рынке характерно оперирование в сегменте относительно небольших споров, не предполагающих крупных вложений. Это означает, что за финансированием масштабных проектов (к которым относится большинство международных арбитражных разбирательств) следует обращаться к иностранным инвесторам. В то же время отечественные инвесторы, как правило, более оперативные и гибкие в части отбора проектов для финансирования и согласования условий, что дает им конкурентное преимущество перед иностранными коллегами.

Порядок отбора проектов для финансирования

По различным оценкам, финансирование получают не более 1–2 % заявок (называемый порой показатель 5–10 % представляется излишне оптимистичным). Среди факторов, которые будут учитываться и проверяться инвестором, можно выделить:

Многие инвесторы считают дело стоящим финансирования, если вероятность успеха равна 60–80 %. Сами по себе эти цифры мало что говорят, так как за ними скрывается лишь субъективная оценка инвесторами перспектив спора. Например, у них вызывает настороженность чрезмерная зависимость проекта от свидетельских показаний или выстраивание такового в расчете на документы, которые возможно будут получены в ходе процедуры истребования доказательств, либо неоправданно оптимистичный расчет на победу в неоднозначном вопросе права.

Процесс отбора заявок для финансирования чаще всего состоит из двух этапов. На первом этапе клиент знакомит инвестора с общими параметрами спора, базовыми документами и имеющейся информацией о платежеспособности ответчика. Если проект в первом приближении удовлетворяет инвестора и сторонам удается достичь понимания по коммерческим условиям, то такая договоренность фиксируется в предварительном соглашении. Затем стороны приступают к детальному due diligence, положительный исход которого является условием для заключения основного соглашения. Клиент, как правило, гарантирует инвестору эксклюзивность отношений по проекту.

На втором этапе углубленно прорабатываются все аспекты спора: анализируется юридическая позиция, осуществляется сбор недостающих доказательств и информации об активах, проводится интервью со свидетелями и экспертами и т. д. Одни инвесторы готовы финансировать такие процедуры, другие — нет. В последнем случае бремя расходов этого этапа (суммы могут достигать десятков и сотен тысяч долларов) возлагается на клиента.

Весь процесс с момента подачи заявки до заключения соглашения о финансировании может занимать от нескольких недель до года (в среднем — 3–6 месяцев). Как правило, взаимодействие с инвестором проходит наиболее успешно, если от имени клиента действуют юристы. Они могут организовать сбор информации удобным и понятным для инвестора образом, заранее проработать возможные узкие места, сопроводить материалы своим заключением о перспективах спора. Кроме того, многие юристы имеют личный контакт с инвесторами, что нередко повышает шанс на успех.

Типовые коммерческие условия

Принимая на себя высокие риски, инвестор рассчитывает на соответствующую компенсацию. Вознаграждение, как правило, определяется по одной из двух моделей:

1) трехкратная величина вложенных инвестиций («правило х3», а иногда — «х4» или даже «х5» — в зависимости от параметров спора);

2)20–50 % от суммы взысканных средств (цифра варьируется в зависимости от аппетита инвесторов, типа спора и его расчетной продолжительности, потенциальной суммы выигрыша и прочих факторов).

Часто практикуется комбинация обеих моделей. Обычно получение вознаграждения привязывают к факту взыскания средств по арбитражному и судебному решению, но некоторые инвесторы настаивают на его выплате по факту получения положительного решения.

Кто-то из инвесторов требует, чтобы клиенты и/или юристы разделили с ними риск участия в проекте. Применительно к юристам это означает, что они должны работать на условиях полного или частичного гонорара успеха, применительно к клиенту — что он должен взять на себя финансирование части расходов.

Оформление отношений: общий подход и типовые условия Относительно юридической модели, по которой строится соглашение, сложились разные практики. Инвесторы из стран общего права обычно используют модель договора безрегрессного финансирования, по которому инвестор предоставляет целевое финансирование, а клиент обязуется его вернуть вместе с вознаграждением в случае успешного исхода спора. В некоторых правопорядках используется модель простого товарищества. В России часто применяется модель уступки: клиент уступает право требования инвестору, а тот, в свою очередь, обязуется заплатить клиенту по результатам исхода дела. Подобная модель больше характерна для массового рынка и плохо работает в отношении крупных международных разбирательств. Осознавая это, российские инвесторы все чаще выражают готовность применять модель договора безрегрессного финансирования или простого товарищества.

Каждое инвестиционное соглашение, безусловно, уникально, тем не менее все же можно выделить вопросы (в дополнение к уже описанным ранее), к урегулированию которых обычно стремятся стороны:

• каковы состав финансируемых инвестором расходов, порядок утверждения расходов и лимиты финансирования; финансирует ли инвестор предоставление обеспечения для покрытия расходов оппонента (security for costs) и оплачивает ли такие расходы в случае проигрыша дела;

• каковы порядок определения вознаграждения инвестора и процедура распределения взысканных средств;

• каковы полномочия инвестора по контролю над ведением дела; насколько свободен клиент в ведении переговоров об урегулировании спора и т. д.;

• при каких условиях инвестор и клиент вправе отказаться от исполнения соглашения, и каковы по- следствия такого отказа;

• каковы гарантии исполнения обязательств клиента перед инвестором?

Кроме того, уже на этапе принятия решения о привлечении инвестора следует уделить внимание прочим юридическим нюансам, например: нужно ли раскрывать информацию о привлечении инвестора к арбитражному трибуналу и оппонентам; как повлияет привлечение инвестора на риск присуждения security for costs; будут ли подлежать истребованию документы, раскрытые клиентом инвестору в ходе процедуры due diligence; можно ли привести в исполнение решение в юрисдикциях, где финансирование споров запрещено? Игнорирование этих вопросов на ранних этапах может негативно повлиять на позицию клиента в арбитражном разбирательстве в будущем.

Взгляд в будущее

Вероятнее всего, в дальнейшем активность на рынке внешнего финансирования споров продолжит расти. Вряд ли этот рынок уже достиг пикового объема. На- деемся, что на фоне прочего такой рост произойдет за счет выхода на рынок игроков из стран России и СНГ как со стороны клиентов, так и со стороны инвесто- ров. Пока же возможности внешнего финансирования споров клиентами из России и СНГ представляются недооцененными.

№ 1 (77) 2019

№ 1 (77) 2019 ЛУЧШИЕ ПРАКТИКИ В СФЕРЕ МКА

ЛУЧШИЕ ПРАКТИКИ В СФЕРЕ МКА