Telegram

Telegram

В условиях глобальной трансформации российские компании активно ищут новые рынки. Африка с ее растущей экономикой, демографическим потенциалом и спросом на несырьевые товары выглядит перспективным направлением. Георгий Семенов анализирует возможности и угрозы, которые необходимо учитывать для успешной экспансии в страны континента.

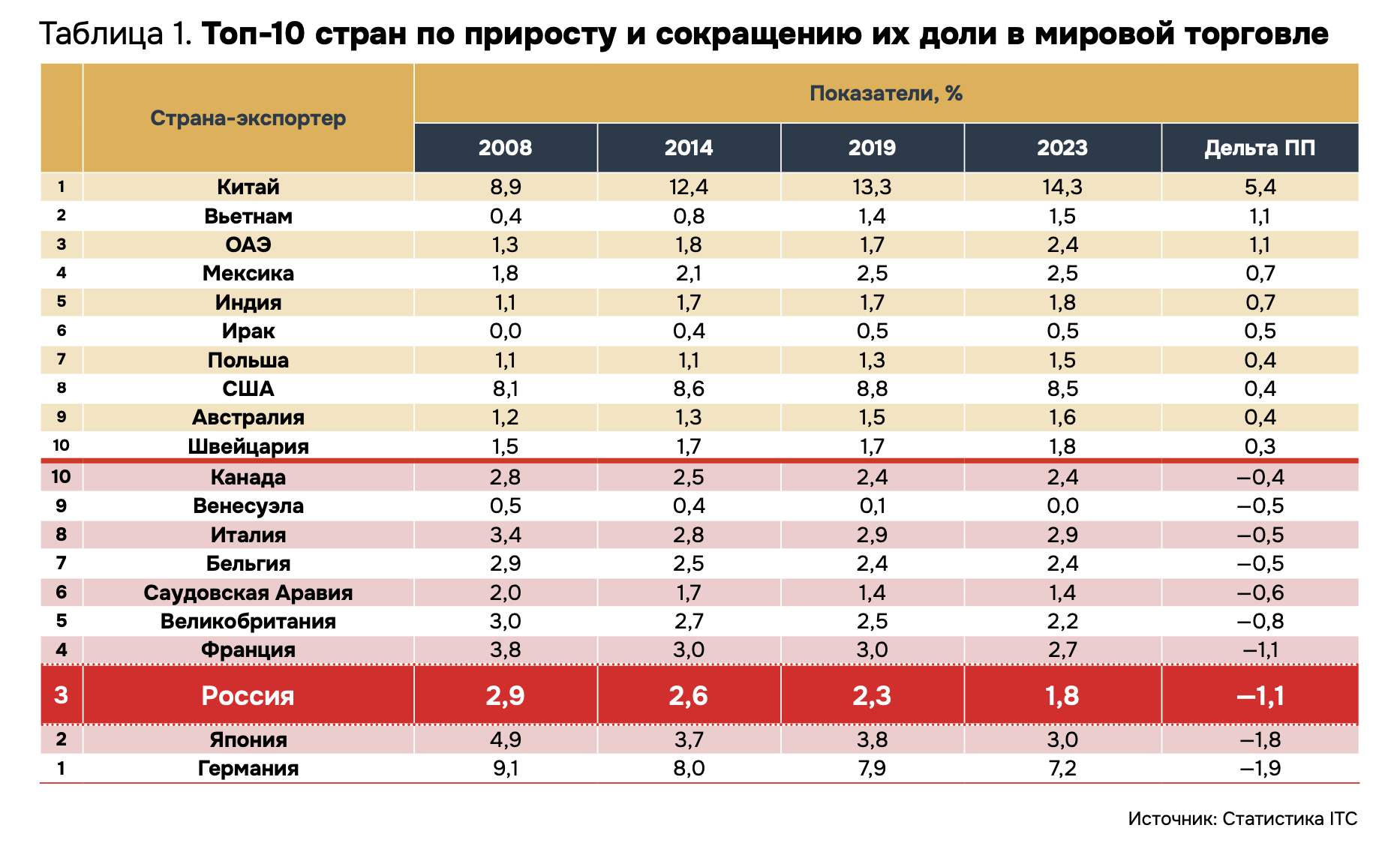

Сегодня ключевыми факторами экономического роста являются технологический суверенитет и развитие зарубежного присутствия. Это подтверждается изменением рейтинга стран — крупнейших мировых экспортеров. За последние 15 лет помимо Китая свою долю в мировом экспорте заметно нарастили Вьетнам, ОАЭ, Индия, Мексика и даже США (см. табл. 1) Построение «экономики предложения» — не российское изобретение, а общий тренд для успешных торговых держав.

В этом контексте поставленная Президентом России задача по достижению технологического суверенитета делает выход отечественного бизнеса на глобальные рынки жизненно необходимым для экономики страны. Ориентация многих отраслей промышленности только на внутренний рынок не позволяет обеспечить воспроизводство капитала в разумный срок.

С учетом прогнозируемых МВФ замедления развития мировой экономики и формирования неблагоприятной ценовой конъюнктуры по ряду российских экспортных товаров дальнейший рост возможен преимущественно за счет несыр ьевого неэнергетического экспорта.

При этом число регионов мира, в которых у российского бизнеса есть реальные конкурентные преимущества в несырьевом сегменте, невелико. В Азии имеет место жесткая ценовая конкуренция с китайскими товарами, а другие перспективные рынки требуют глубокой локализации производства. На этом фоне особенно интересным направлением выглядит Африка: для Российского экспортного центра (далее — РЭЦ) страны африканского континента являются приоритетными. Торгово-экономическое сотрудничество России и Африки уже демонстрирует динамичный рост и обладает значительным потенциалом для дальнейшего развития.

По состоянию на 2022-2023 гг. на страны Африки приходилось 3,5% мирового ВВП по паритету покупательной способности (ППС), что сопоставимо с экономикой России или Японии (4‑е и 5‑е места в мире). В Африке проживает каждый пятый человек на планете, однако на ее долю приходится всего 3% мирового импорта. Этот разрыв указывает на замкнутость африканской экономики и низкий уровень интеграции в глобальную торговлю.

Прогнозы по развитию континента кардинально различаются:

— оптимисты делают ставку на демографический рост и текущие темпы роста ВВП. По оценкам ООН, к 2100 г. в Африке будет проживать 40% населения Земли. В 2024 г. средний рост ВВП в регионе составил 3,8%, что превысило среднемировой показатель. Исходя из этого, Renaissance Capital и ISS Africa прогнозируют утроение ВВП Африки к 2050 г.;

– пессимисты указывают на зависимость африканской экономики от продажи ресурсов, что делает ее уязвимой перед замедлением темпов роста мирового ВВП. Дополнительно возникают климатические и политические риски. Например, Центр глобального развития (CGD) ожидает, что к 2050 г. совокупный ВВП Африки сократится более чем на 7%.

Чтобы понять, какой из этих сценариев более реалистичен, стоит детальнее рассмотреть особенности африканской экономики и ее место в мировой торговле.

Успешная интеграция в мировую торговлю возможна при выполнении как минимум шести ключевых условий:

1) наличие спроса и предложения — развитый потребительский рынок и экспортный потенциал;

2) доступная логистика — эффективные транспортные цепочки;

3) структурированность рынка — наличие крупных дистрибьюторов;

4) безопасность и предсказуемость — защита инвестиций и стабильная деловая среда;

5) приемлемый режим доступа на рынок — тарифное и нетарифное регулирование;

6) возможность взаиморасчетов — удобные механизмы осуществления платежей.

Судить о развитости спроса и предложения косвенно позволяют данные по ВВП с учетом паритета покупательной способности (далее — ППС), размеру подушевого ВВП и средней заработной плате. По данным Всемирного банка, в топ‑50 стран мира по ВВП по ППС из африканских стран в 2023 г. вошли только Нигерия и ЮАР, но в первой сотне — их уже 16.

По подушевому ВВП [1] 11 стран Африки опережают Индию и Узбекистан, а их совокупное население составляет 250 млн человек. Если включить страны с уровнем подушевого ВВП, сопоставимым с Таджикистаном, то данная цифра возрастет до 750 млн человек. Это указывает на стабильный спрос на базовые товары — продукты питания, изделия из пластика и масложировую продукцию. Такие выводы подтверждаются и динамикой продаж в Африке. Однако, обратившись к данным о средней зарплате в африканских странах, мы увидим, что ее уровень достаточно высок: в ЮАР — US$1700, в Кении — US$1000, в Нигерии — US$730, в ЦАР — US$640 [2]. То есть в Африке есть расслоение общества по доходам и велика доля «серой» экономики. В результате спрос на более сложные и дорогие товары есть, но для его оценки необходимо погружаться в специфику конкретной страны. Оценить его помогают отраслевые выставки и бизнес-миссии, принять участие в которых можно при поддержке РЭЦ.

Экспорт Африки на 54,3% состоит из минеральных ресурсов (данные 2023 г.), разработка которых ведется транснациональными корпорациями или консорциумами с их участием.

Остальные отрасли развиты слабее, но интересными могут быть товары, производство которых зависит от климатических условий, например, кофе. Также в Африке велика численность трудоспособного населения, что в совокупности может быть основой для реализации совместных проектов.

90% товаров поступает в Африку морским транспортом. Континент имеет 64 порта, а перевалка в каждом из девяти крупнейших контейнерных терминалов больше, чем в порту Владивостока (859,4 TEU). Однако затраты на погрузку в 1,5 раза выше среднемировых из-за устаревшего оборудования и низкой автоматизации. Основные сложности начинаются после прибытия груза в порт:

— железнодорожная сеть представлена линями с разной колеей, а подвижной состав сильно изношен (более- менее развитая сеть железных дорог есть только в ЮАР, Зимбабве, Намибии и Замбии);

— большая часть перевозок осуществляется автомобильным транспортом, но качество дорог крайне низкое (за пределами крупных городов большинство из них не покрыто асфальтом).

В результате логистические затраты достигают 30–40% в цене товара, что делает импорт дорогим.

Несмотря на высокий спрос, дистрибьюторская сеть Африки развита слабо. В большинстве стран континента, включая Субсахарскую Африку, 65-70% розничных продаж приходится на небольшие магазины формата «у дома».

Исключение составляет ЮАР, где 50% продаж осуществляется через крупные сети.

Таким образом, для выхода на рынок необходимы физическое присутствие, организация дистрибьюции и работа с мелкооптовыми точками. Без этого охватить значительную долю рынка невозможно.

Комплексные исследования подтверждают,[3] что условия ведения бизнеса в Африке нельзя оценивать однозначно, многое зависит от конкретной страны:

— зона Сахеля (Мали, Чад, Судан) — один из самых опасных регионов мира;

— юг, запад и некоторые страны востока Африки — умеренно рисковый регион со стабильной бизнес- средой.

Импортные пошлины в Африке одни из самых высоких в мире, например на продукты агропромышленного комплекса из России пошлины достигают 15,15%, на промышленные товары — 11,38%. Однако этот барьер преодолим: создавая совместные предприятия, можно добиться исключений.

Кроме того, Африка движется к созданию единого рынка. Уже действуют восемь региональных экономических объединений. В 2018 г. была учреждена Африканская континентальная зона свободной торговли (43 страны- участницы), но для ее полноценной работы необходимо урегулировать взаимодействие с уже существующими торговыми объединениями.

Таким образом, если правильно выбрать страну для развития присутствия и доработать товар, в перспективе можно охватить рынки сразу нескольких стран.

Вывод средств из большинства африканских стран требует разрешения, что усложняет работу бизнеса.

Основным решением остаются агентские схемы. Однако наши контрагенты из Африки проявляют гибкость: по данным ЦБ РФ, в 2022-2023 гг. доля расчетов в руб лях со странами Африки росла быстрее, чем в среднем по экспорту, а в 2024 г. резко увеличился объем расчетов в валюте третьих стран.

То есть взаиморасчеты — это еще один элемент переговоров и проработки в процессе согласования сделки.

Для российского бизнеса африканский рынок открывает значительные возможности, но требует особых компетенций и гибкости.

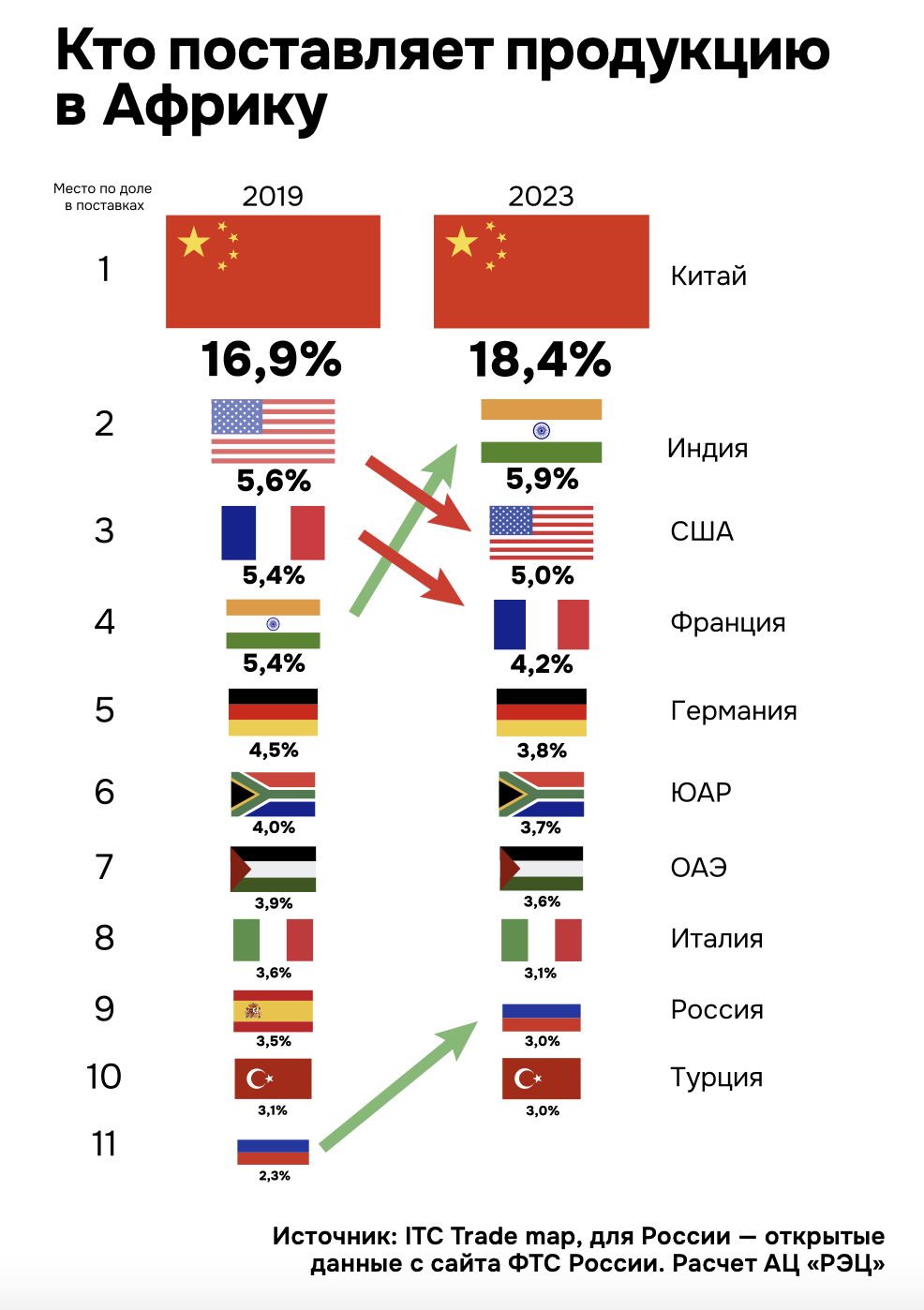

Развитие торговли с Африкой сопряжено с инфраструктурными сложностями и необходимостью ведения бизнеса в формате «ручного управления», где успех во многом зависит от умения устанавливать личные контакты. Для западного бизнеса это некомфортная среда, в то время как для игроков из России и стран «Глобального Юга» данный рынок более доступен. Статистика подтверждает этот тезис. Среди крупнейших поставщиков в Африку — Китай, Индия, США, Франция и Германия. За последние пять лет доли западных стран снизились, тогда как Китай, Индия и Россия, напротив, увеличили свое присутствие. По открытым данным ФТС, в 2023 г. Россия вошла в топ‑10 экспортеров в Африку, а объем поставок достиг рекордных 21,2 млрд долларов США, увеличившись в 1,5 раза с 2019 г.

По итогам 2024 г. рекорд обновлен — российский экспорт достиг 24,3 млрд долларов США. В структуре поставок из России в Африку преобладают пшеница и нефтепродукты (67,5% от общего объема [4]). Однако оставшиеся 32,5% включают более 100 различных товаров: от металлургической и химической продукции до машиностроения и продукции лесопромышленного комплекса. Импорт африканских стран показывает, что российские компании могут занять новые ниши.

Российский экспорт традиционно сосредоточен на странах Северной Африки, но в последние годы стали активнее осваиваться и рынки субсахарского региона. Пока поставки в эти страны носят эпизодический характер (например, оборудование для горнорудной промышленности или вертолеты), зато подобные всплески зачастую становятся основой для дальнейшего долгосрочного партнерства.

Осторожный оптимизм внушают инициативы в сфере логистики. В этом году C-Shipping планирует запустить регулярные грузовые маршруты между Санкт- Петербургом и Гвинеей, Ганой, Нигерией и Марокко. Активно осваивают регион российские компании агропромышленного комплекса: «Айсберри» поставляет мороженое в Сенегал и Нигерию и другие страны, продукция «Дамате» представлена во многих странах региона. КАМАЗ рассматривает возможность экспорта в Сенегал, а УАЗ — локализацию производства в нескольких странах. С учетом дефицита энергогенерации в Африке есть запрос на сотрудничество в области энергетики, в том числе атомной.

Это далеко не полный перечень — потенциал развития имеется по широкой номенклатуре товаров.

Выход на африканские рынки требует осмотрительности. Мы часто видим российские проекты в Африке с неоднозначной макроэкономической динамикой. Где‑то это обусловлено особенностями политической коммуникации и ресурсной базой, где‑то — слабым пониманием африканского континента. Закрыть данную лакуну позволяет просветительская и исследовательская работа, которая в числе прочего ведется в Российском экспортном центре. Важно удостовериться, что потенциальные партнеры действительно представляют заявленную компанию. К сожалению, встречаются случаи мошенничества в отношении даже опытных российских экспортеров. Оптимальными будут использование российского или иного дружественного права, учет особенностей арбитражных институтов, доступных для российских компаний, и возможность приведения в исполнение вынесенного решения.

Принимая во внимание сложность вывода средств, необходимо заранее продумывать платежные маршруты и использовать инструменты страхования экспортных рисков от ЭКСАР (входит в Группу РЭЦ). Это позволяет экспортерам не только снижать собственные риски, но и формировать для африканских контрагентов комплексное предложение: поставка товаров и услуг с возможностью финансирования, что с учетом острой потребности местных компаний в ликвидности делает российское предложение более конкурентоспособным.

Африка — перспективное направление, но требует нестандартного подхода и адаптации к местным условиям. Российскому бизнесу предстоит не только искать новые ниши, но и учитывать особенности логистики, регулирования и финансовых расчетов. В этом контексте инициативы по обучению и аналитической поддержке, такие как данный спецпроект и вебинары РЭЦ, играют ключевую роль. Аналитический центр РЭЦ отслеживает торговые барьеры, тарифы и сертификационные требования в странах Африки. Получить актуальную информацию можно в бесплатном сервисе «Барьеры и требования рынков» на платформе «Мой экспорт».

[1] Здесь и далее — подушевой ВВП по ППС.

[2] Данные портала salaryexplorer.com.

[3] Например, safeture.com и др.

[4] Зеркальные данные ITC за 2023 г.

№ 03 (139) 2025

№ 03 (139) 2025 СУБСАХАРСКАЯ АФРИКА

СУБСАХАРСКАЯ АФРИКА